Cockroach Distressed Capital

Inwestujemy w wierzytelności. Konsekwentnie odzyskujemy wartość.

Cockroach Distressed Capital to wyspecjalizowany projekt inwestycyjny prowadzony w ramach Jakóbiak Restrukturyzacje Upadłości sp. z o.o. Zajmujemy się analizą, wyceną, nabywaniem i odzyskiwaniem wierzytelności trudnych, pakietów wierzytelności, roszczeń spornych oraz aktywów pochodzących z postępowań upadłościowych, restrukturyzacyjnych, egzekucyjnych i likwidacyjnych.

Projekt powstał z praktycznego doświadczenia w pracy z wierzycielami, dłużnikami, syndykami, zarządami spółek, pełnomocnikami oraz uczestnikami postępowań restrukturyzacyjnych i upadłościowych. Łączymy perspektywę inwestora, doradcy restrukturyzacyjnego i praktyka rynku wierzytelności. Dzięki temu patrzymy na wierzytelność nie tylko jak na zapis księgowy, ale jak na aktywo, którego wartość zależy od dokumentów, majątku, zabezpieczeń, procedury, psychologii negocjacji i czasu.

Kupujemy nie nominał, lecz prawdopodobieństwo odzysku

Naszą działalność budujemy na prostym założeniu: wartość wierzytelności nie wynika z jej nominału, lecz z realnej możliwości odzyskania pieniędzy.

Wierzytelność o nominale kilku milionów złotych może być w praktyce bezwartościowa, jeżeli dłużnik nie ma majątku, dokumenty są wadliwe, roszczenie jest przedawnione albo egzekucja została już bezskutecznie wyczerpana. Z drugiej strony wierzytelność uznawana przez rynek za trudną może posiadać znaczną wartość, jeżeli istnieje majątek, zabezpieczenie, odpowiedzialność członków zarządu, możliwość zakwestionowania czynności dokonanych z pokrzywdzeniem wierzycieli albo przestrzeń do racjonalnej ugody.

Naszą rolą jest odróżnienie tych dwóch sytuacji.

Nie jesteśmy podmiotem, który kupuje wierzytelności wyłącznie dlatego, że ich nominalna wartość wygląda atrakcyjnie. Nie składamy ofert dla samego uczestnictwa w przetargach. Nie opieramy decyzji inwestycyjnych na prostym procencie od nominału. Każdą wierzytelność traktujemy jak odrębny przypadek inwestycyjny, prawny i negocjacyjny.

Analizujemy dokumenty, historię sprawy, status procesowy, majątek dłużnika, zabezpieczenia, ryzyko przedawnienia, koszty dalszych działań, możliwość ugody, potencjalną odpowiedzialność osób trzecich oraz czas potrzebny do odzyskania środków.

Dyscyplina ceny i kontrola ryzyka

Na rynku wierzytelności trudnych najczęstszym błędem jest utożsamianie wysokiego nominału z wysoką wartością inwestycyjną. Drugim błędem jest nieuwzględnianie czasu. Trzecim — niedoszacowanie kosztów sporu, egzekucji i obsługi prawnej. Czwartym — przekonanie, że każda wierzytelność kupiona z dużym dyskontem jest okazją.

Nie jest.

Czasem cena stanowiąca kilka procent nominału nadal jest zbyt wysoka, jeżeli nie istnieje realna ścieżka odzysku. Czasem natomiast wierzytelność pozornie trudna może uzasadniać wyższą cenę, jeżeli posiada dobre zabezpieczenie, silną dokumentację, majątek po stronie dłużnika albo wyraźny potencjał ugodowy.

Dlatego punktem wyjścia w naszej pracy jest zawsze ryzyko. Cena jest dopiero konsekwencją tej analizy.

Wierzytelność staje się dla nas interesująca wtedy, gdy pomiędzy ceną nabycia a wartością możliwą do odzyskania istnieje odpowiedni margines bezpieczeństwa. Ten margines musi uwzględniać oczekiwany zysk, czas, koszt, niepewność i scenariusze negatywne.

Gotowość do prowadzenia długich sporów

Wierzytelności trudne bardzo często wymagają cierpliwości. Nie każda sprawa kończy się po pierwszym wezwaniu do zapłaty. Nie każdy dłużnik reaguje na propozycję ugody. Nie każda egzekucja przynosi natychmiastowy efekt. Nie każde postępowanie sądowe kończy się szybko.

Jesteśmy gotowi prowadzić wieloletnie spory sądowe, egzekucyjne, upadłościowe i restrukturyzacyjne, jeżeli wymaga tego ochrona wartości nabytej wierzytelności. Nie rezygnujemy z działań tylko dlatego, że sprawa jest trudna, wielowątkowa albo wymaga długiego horyzontu czasowego.

Długie spory wymagają jednak dyscypliny. Nie prowadzimy ich dla samej eskalacji. Prowadzimy je wtedy, gdy potencjalny odzysk uzasadnia czas, koszt i ryzyko. Jeżeli spór przestaje mieć sens ekonomiczny, szukamy innego rozwiązania. Jeżeli natomiast dłużnik odmawia współpracy, ukrywa majątek albo wykorzystuje zwłokę jako strategię, jesteśmy przygotowani na konsekwentne prowadzenie sprawy przez kolejne etapy.

Ugoda jako preferowany scenariusz

Naszym podstawowym celem nie jest prowadzenie sporu dla samego sporu.

Preferowanym scenariuszem jest ugoda, jeżeli jest ekonomicznie uzasadniona, realna i zabezpiecza interes wierzyciela. W wielu sprawach ugoda z dłużnikiem jest rozwiązaniem lepszym niż wieloletni proces, kosztowna egzekucja albo eskalacja do postępowania upadłościowego.

Dobrze skonstruowana ugoda pozwala dłużnikowi zamknąć historyczny problem, a wierzycielowi odzyskać wartość w sposób bardziej przewidywalny, tańszy i szybszy niż przy pełnym sporze.

Dlatego w sprawach, w których istnieje realna wola współpracy, jesteśmy gotowi rozważać rozwiązania ugodowe obejmujące istotne umorzenie części zadłużenia, rozłożenie płatności na raty, długi harmonogram spłat, czasowe odroczenie pierwszej płatności, częściową spłatę jednorazową, zabezpieczenie wykonania ugody albo połączenie kilku mechanizmów w jednym porozumieniu.

Duże umorzenie jest możliwe, ale musi mieć uzasadnienie

Wierzytelność trudna nie zawsze powinna być dochodzona w pełnej wysokości nominalnej. W części spraw pełna spłata jest ekonomicznie nierealna, a oczekiwanie jej może prowadzić wyłącznie do wieloletniego sporu bez istotnego odzysku. Dlatego dopuszczamy ugody obejmujące znaczące umorzenie długu.

Umorzenie nie jest jednak automatyczne. Nie wynika z samej prośby dłużnika. Musi mieć uzasadnienie ekonomiczne.

Duże umorzenie może być racjonalne wtedy, gdy alternatywny scenariusz procesowy jest droższy, dłuższy albo bardziej ryzykowny, a propozycja dłużnika daje realny, mierzalny i szybszy odzysk. Może być również uzasadnione wtedy, gdy dłużnik przedstawia prawdziwy obraz swojej sytuacji majątkowej, oferuje płatność inicjalną, akceptuje zabezpieczenia albo zgadza się na długoterminowy, ale wykonalny harmonogram spłat.

Nie umarzamy długu po to, aby zamknąć sprawę za wszelką cenę. Umarzamy wtedy, gdy jest to lepsze od dalszego sporu, a porozumienie daje wierzycielowi realną wartość.

Raty wieloletnie i restrukturyzacja zadłużenia

W wielu sprawach racjonalnym rozwiązaniem jest rozłożenie zadłużenia na raty. Dotyczy to zwłaszcza tych dłużników, którzy posiadają przychody, majątek albo potencjał zarobkowy, ale nie są w stanie jednorazowo spłacić całości zobowiązania.

Akceptujemy możliwość długoterminowych harmonogramów spłat, jeżeli są one oparte na realnych możliwościach dłużnika. Raty muszą być wykonalne, ale nie mogą być pozorne. Harmonogram powinien odpowiadać rzeczywistym przepływom finansowym, a nie wyłącznie deklaracjom.

W praktyce długoterminowa ugoda może obejmować płatność początkową, dalsze raty miesięczne lub kwartalne, warunkowe umorzenie części zadłużenia po wykonaniu porozumienia, zabezpieczenie spłaty oraz mechanizmy przyspieszenia wymagalności w przypadku naruszenia ugody.

Dłużnik otrzymuje wtedy możliwość uporządkowania sytuacji, ograniczenia ryzyka dalszych kosztów i uniknięcia eskalacji. Wierzyciel otrzymuje natomiast przewidywalny scenariusz odzysku oraz instrumenty reagowania na niewykonanie porozumienia.

Transparentność dłużnika jako warunek rozmowy

Nasze podejście do dłużników jest profesjonalne, ale wymagające.

Rozumiemy, że problemy płynnościowe, utrata kontraktu, nieudana inwestycja, spór z kontrahentem albo kryzys branżowy mogą doprowadzić do zaległości. Rozumiemy również, że restrukturyzacja zobowiązań może być korzystna dla obu stron. Nie zakładamy z góry złej woli.

Jeżeli dłużnik przedstawia rzetelne informacje, realną propozycję i gotowość do uporządkowania sytuacji, jesteśmy gotowi rozmawiać.

Im większego umorzenia albo dłuższego okresu spłaty oczekuje dłużnik, tym większej transparentności oczekujemy po jego stronie. W praktyce oznacza to konieczność przedstawienia informacji o majątku, przychodach, zobowiązaniach, prowadzonych postępowaniach, obciążeniach, źródłach finansowania oraz realnych możliwościach płatniczych.

Ugoda oparta wyłącznie na deklaracjach nie jest wystarczająca. Jeżeli dłużnik oczekuje istotnych ustępstw, powinien pokazać, dlaczego są one uzasadnione.

Zabezpieczenie wykonania porozumienia

Długoterminowa ugoda powinna być zabezpieczona.

Im dłuższy harmonogram spłat i im większe umorzenie, tym większe znaczenie ma zabezpieczenie wykonania porozumienia. W zależności od sprawy zabezpieczeniem może być hipoteka, zastaw, poręczenie, dobrowolne poddanie się egzekucji, zabezpieczenie osobiste, przewłaszczenie, kaucja, płatność inicjalna albo inny mechanizm zwiększający pewność wykonania ugody.

Zabezpieczenie nie ma charakteru represyjnego. Jest narzędziem porządkującym relację między wierzycielem a dłużnikiem. Dłużnik uzyskuje możliwość spłaty w czasie i często znaczące umorzenie. Wierzyciel uzyskuje natomiast minimalny poziom ochrony na wypadek niewykonania ugody.

Dobre porozumienie nie polega na samej obietnicy zapłaty. Dobre porozumienie przewiduje, co stanie się wtedy, gdy zapłata nie nastąpi.

Kiedy przechodzimy do działań procesowych

Profesjonalne nastawienie na ugodę nie oznacza bierności.

Jeżeli dłużnik ignoruje wierzyciela, przenosi majątek, ukrywa aktywa, powołuje się na niewypłacalność bez przedstawienia danych, pozoruje brak środków, unika kontaktu albo próbuje przeczekać sprawę, traktujemy to jako sygnał do eskalacji.

W takich przypadkach korzystamy z instrumentów prawnych właściwych dla danej sytuacji. Mogą to być pozwy, wnioski o zabezpieczenie, egzekucja, wnioski upadłościowe, zgłoszenia wierzytelności, analiza odpowiedzialności członków zarządu, skargi pauliańskie oraz działania wobec osób i podmiotów, które mogły uczestniczyć w wyprowadzaniu majątku.

Dłużnik powinien wiedzieć, że ugodowe nastawienie nie oznacza słabości. Oznacza racjonalność. Jeżeli racjonalna ugoda jest niemożliwa, sprawa przechodzi w tryb konsekwentnego dochodzenia roszczeń.

Nasze zasady

Działamy według zasad, które mają zapewnić spójność decyzji inwestycyjnych i transparentność wobec uczestników rynku.

Analizujemy przed zakupem. Nie kupujemy wierzytelności bez zrozumienia dokumentów, ryzyka i ścieżki odzysku.

Nie przepłacamy za nominał. Wartość nominalna jest punktem informacyjnym, ale nie jest wartością inwestycyjną.

Preferujemy ugody przed eskalacją. Jeżeli dłużnik działa poważnie, rozmowa jest pierwszym wyborem.

Akceptujemy umorzenia tylko wtedy, gdy mają uzasadnienie ekonomiczne. Ustępstwo musi prowadzić do realnego odzysku.

Wymagamy transparentności. Im większego ustępstwa oczekuje dłużnik, tym więcej danych powinien przedstawić.

Zabezpieczamy długoterminowe porozumienia. Długie raty i duże umorzenia wymagają mechanizmów ochronnych.

Prowadzimy spór tak długo, jak długo uzasadnia to wartość możliwa do odzyskania. Cierpliwość jest zaletą tylko wtedy, gdy służy wynikowi.

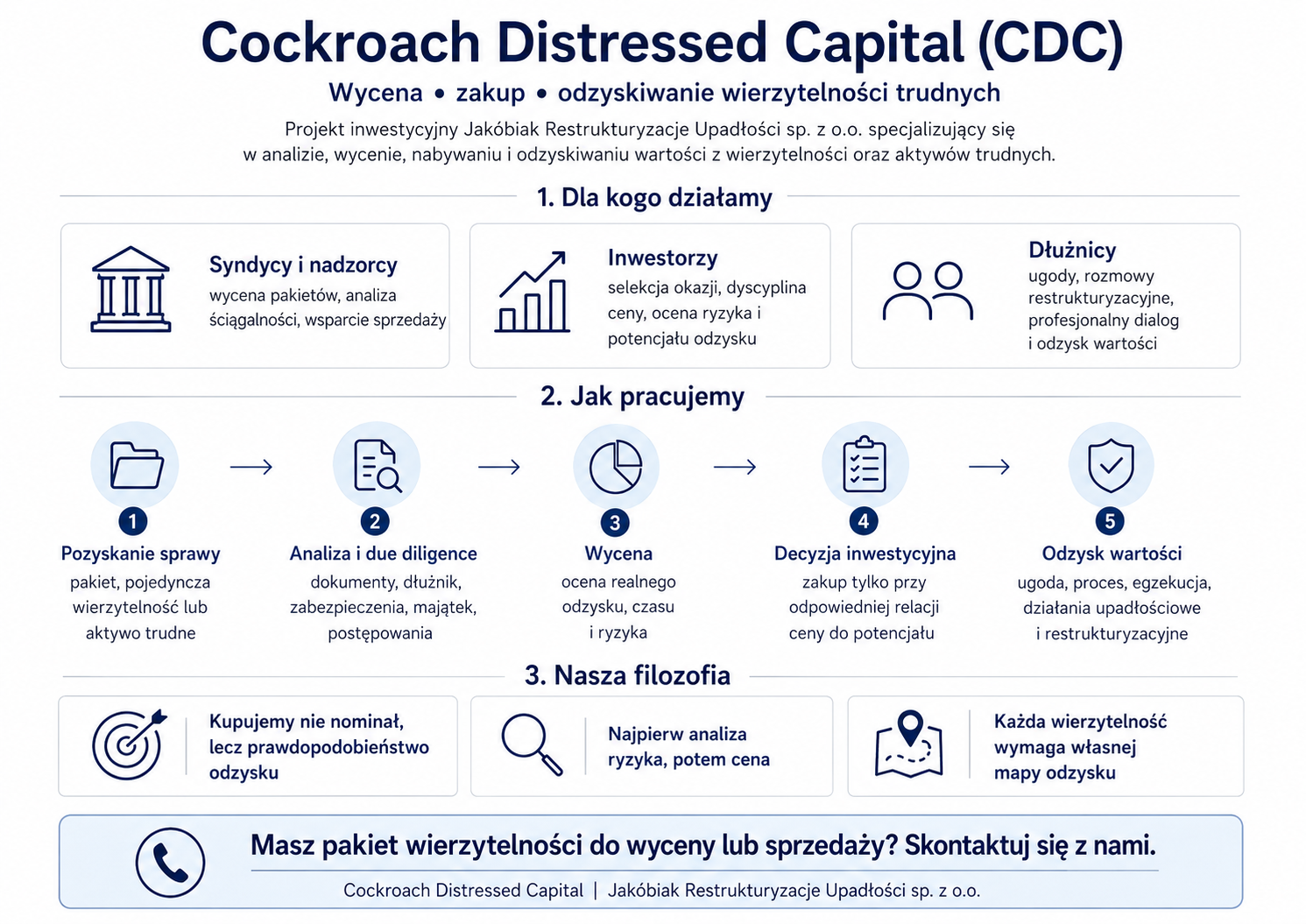

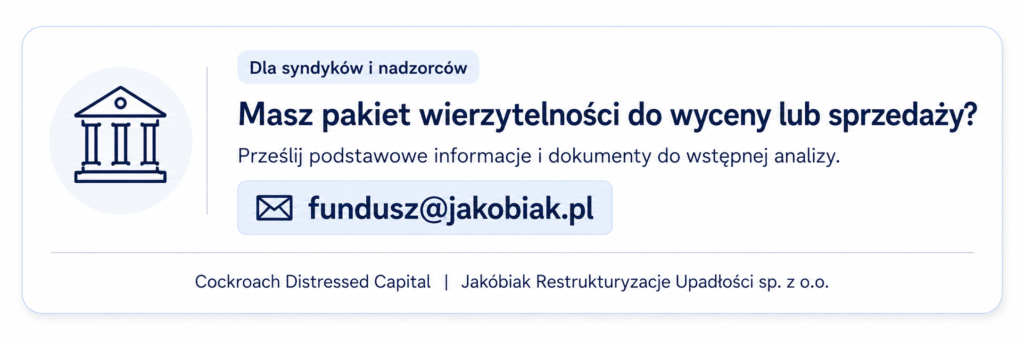

Wycena pakietów dla syndyków, nadzorców i zarządców

Cockroach Distressed Capital jest również projektem skierowanym do syndyków, nadzorców, zarządców i likwidatorów, którzy poszukują podmiotu zdolnego do profesjonalnej oceny pakietu wierzytelności.

Wycena wierzytelności w postępowaniu upadłościowym albo restrukturyzacyjnym nie powinna sprowadzać się do arbitralnego procentu od nominału. Profesjonalna wycena wymaga odpowiedzi na pytanie, jaka część pakietu jest realnie odzyskiwalna, które wierzytelności są martwe, które wymagają dodatkowych działań, które posiadają zabezpieczenia, a które mogą mieć wartość wyłącznie negocjacyjną lub procesową.

Dla syndyka oznacza to możliwość lepszego przygotowania sprzedaży, uzasadnienia ceny, uporządkowania informacji o pakiecie i zwiększenia transparentności procesu. Dla masy upadłości oznacza to większą szansę na racjonalne spieniężenie aktywa. Dla potencjalnych nabywców oznacza to czytelniejszą informację o rzeczywistym charakterze pakietu.

Możemy występować zarówno jako potencjalny nabywca wierzytelności, jak i jako podmiot dokonujący niezależnej analizy lub wyceny pakietu. W szczególności możemy ocenić dokumentację, przygotować wstępny scoring wierzytelności, wskazać czynniki obniżające lub zwiększające wartość, oszacować możliwe scenariusze odzysku oraz przygotować rekomendację dotyczącą ceny sprzedaży albo ceny zakupu.

Perspektywa inwestora

Dla inwestorów Cockroach Distressed Capital jest projektem skoncentrowanym na rynku nieefektywności. Wierzytelności trudne często są sprzedawane dlatego, że dotychczasowy wierzyciel nie ma czasu, kompetencji, determinacji albo struktury organizacyjnej potrzebnej do dalszego dochodzenia roszczenia. Syndyk może potrzebować spieniężyć aktywo. Spółka może chcieć zamknąć bilans. Wierzyciel może nie chcieć prowadzić kolejnych lat sporów.

W takich sytuacjach pojawia się przestrzeń dla inwestora, który potrafi właściwie wycenić ryzyko i przejąć ciężar dalszego dochodzenia wierzytelności.

To nie jest jednak rynek dla kapitału przypadkowego. Wierzytelności trudne wymagają cierpliwości, wiedzy i odporności na niepewność. Zysk nie powstaje w momencie zakupu. Powstaje wtedy, gdy cena zakupu była właściwa, dokumentacja została dobrze oceniona, ryzyko zostało zrozumiane, a działania po zakupie zostały przeprowadzone konsekwentnie.

Naszą ambicją jest budowa portfela spraw, w których potencjał odzysku istotnie przewyższa cenę nabycia, a ryzyko jest rozpoznane przed zaangażowaniem kapitału.

Jak pracujemy po zakupie wierzytelności

Po zakupie wierzytelności przygotowujemy strategię odzysku. Nie ograniczamy się do wysłania wezwania do zapłaty.

Analizujemy, czy sprawa powinna iść w kierunku ugody, pozwu, zabezpieczenia, egzekucji, upadłości, restrukturyzacji, odpowiedzialności zarządu, działań wobec poręczycieli albo zakwestionowania czynności dłużnika.

W niektórych sprawach najważniejszy jest pierwszy kontakt i szybkie porozumienie. W innych — ustalenie majątku. W kolejnych — cierpliwe prowadzenie postępowania sądowego albo wykorzystanie instrumentów prawa upadłościowego.

Każda wierzytelność wymaga własnej mapy odzysku.

Dlaczego Cockroach Distressed Capital

Nazwa projektu nie jest przypadkowa. W trudnych warunkach rynkowych przetrwają ci, którzy mają dyscyplinę, niską podatność na emocje, odporność na opóźnienia i zdolność działania tam, gdzie inni widzą wyłącznie problem.

Wierzytelności trudne wymagają właśnie takiego podejścia: spokojnego, cierpliwego, analitycznego i odpornego na presję czasu.

Cockroach Distressed Capital działa tam, gdzie wartość jest ukryta pod warstwą sporu, zwłoki, niewypłacalności albo błędnej wyceny. Szukamy spraw, w których można odzyskać wartość przez połączenie analizy prawnej, wiedzy restrukturyzacyjnej, negocjacji i konsekwentnego prowadzenia postępowań.

Zapraszamy do kontaktu

Jeżeli jesteś syndykiem, nadzorcą, zarządcą albo likwidatorem i posiadasz pakiet wierzytelności do sprzedaży lub wyceny, prześlij nam dokumenty do wstępnej analizy.

Jeżeli jesteś inwestorem i chcesz zrozumieć potencjał rynku wierzytelności trudnych, możemy przedstawić model działania, zasady selekcji spraw i sposób oceny ryzyka.

Jeżeli jesteś dłużnikiem i chcesz zamknąć sprawę w sposób racjonalny, możesz przedstawić propozycję ugodową. Rozważamy umorzenia, raty i długoterminowe harmonogramy, ale oczekujemy konkretów, transparentności i realnego zabezpieczenia wykonania porozumienia.

Nasza zasada jest prosta: tam, gdzie istnieje możliwość ugody, rozmawiamy. Tam, gdzie ugoda jest pozorna, działamy. Tam, gdzie rynek widzi wyłącznie trudną wierzytelność, my sprawdzamy, czy istnieje wartość możliwa do odzyskania.